Công ty Cổ phần Nhựa Bình Minh đi qua biến động

Trở thành một phần của Tập đoàn SCG đã giúp Nhựa Bình Minh tận dụng được nhiều lợi thế từ chuỗi giá trị ngành nhựa.

Trong hàng ngàn doanh nghiệp ngành nhựa Việt Nam, Công ty Cổ phần Nhựa Bình Minh (mã BMP) nổi lên là “vua nhựa” xây dựng miền Nam. Năm 2017, Công ty gặp nhiều biến động giá nguyên liệu đầu vào nhưng lại phải liên tục điều chỉnh chính sách chiết khấu để cạnh tranh với các đối thủ. Năm 2018 Nhà nước thoái vốn tại Nhựa Bình Minh. The Nawaplastic Industries (Saraburi) Co., Ltd, thuộc Tập đoàn SCG (Thái Lan) đã giành quyền kiểm soát và trở thành cổ đông lớn nhất ở công ty này.

Vị thế của "vua nhựa"

Nhà máy công tư hợp doanh Nhựa Bình Minh được thành lập ngày 16.11.1977 theo mô hình công tư hợp doanh trên cơ sở sáp nhập Công ty Ống Nhựa Hóa học Việt Nam (KEPIVI) và Công ty Nhựa Kiều Tinh. Đến cuối năm 2020, theo SCG Research, Nhựa Bình Minh chiếm khoảng 43% thị phần ống nhựa và phụ tùng tại miền Nam, 5% thị phần ống nhựa và phụ tùng tại miền Bắc và 28% thị phần ống nhựa thị trường nội địa, với 4 nhà máy sản xuất tại TP.HCM, Bình Dương, Long An và Hưng Yên, có công suất 150.000 tấn/năm. Đây cũng là thị trường tập trung 79% số lượng cửa hàng phân phối của Công ty, với gần 2.000 đại lý, cửa hàng phân phối, lớn hơn nhiều so với các đối thủ như Nhựa Tiền Phong (NTP), Tôn Hoa Sen (HSG).

Cơ cấu sản phẩm của Nhựa Bình Minh khá đa dạng, với khoảng 332 loại sản phẩm ống nhựa. Khách hàng chính của Nhựa Bình Minh là các hộ gia đình, công ty xây dựng và công ty cấp thoát nước với hơn 50% sản phẩm bán ra phục vụ cho nhu cầu xây dựng. Vì thế, tiêu thụ ống nhựa phụ thuộc vào tăng trưởng giá trị xây dựng nhà. Quý I năm ngoái, BMI Research đã hạ dự báo tăng trưởng giá trị xây dựng ở các mảng. Cụ thể, giai đoạn 2020-2023, giá trị xây dựng nhà ở được kỳ vọng tăng trưởng trung bình 5,3% (giảm 1,8 điểm phần trăm), giá trị xây dựng nhà không ở kỳ vọng tăng trưởng 5,9% (giảm 0,3 điểm phần trăm).

Ngành nhựa có những rủi ro khó tránh khi phụ thuộc nhiều vào các đối tác doanh nghiệp (B2B), chịu ảnh hưởng lớn bởi biến động của nguyên vật liệu đầu vào và đòi hỏi đầu tư vốn cho tài sản cố định rất lớn. Dù vậy, bài toán khó ấy vẫn có thể được giải quyết nếu tạo được chuỗi giá trị hợp lý.

Lợi thế đua đường dài

Đối với Nhựa Bình Minh, việc trở thành một phần của Tập đoàn SCG đã giúp Công ty tận dụng được rất nhiều lợi thế từ chuỗi giá trị ngành nhựa sẵn có. Trước tiên, Nhựa Bình Minh hưởng lợi về mặt quản trị và cách thức điều hành mạng lưới phân phối của SCG. Nhờ đó, Công ty giải quyết được bài toán phân phối, khi ngành ống nhựa ở thị trường miền Nam những năm gần đây đã có thêm sự hiện diện của các đối thủ mới, điển hình là Tôn Hoa Sen.

Giá trị cộng hưởng đáng chú ý khác từ SCG là Nhựa Bình Minh đã có thể giảm thiểu rủi ro phụ thuộc vào nhà cung cấp. PVC, nguyên liệu đầu vào quan trọng nhất của Công ty, đã được cung cấp phần lớn bởi TPC Vina (một mắt xích trong chuỗi giá trị ngành nhựa của SCG), với tỉ lệ lên đến 50% tổng giá trị.

Nguyên liệu nhựa đầu vào chiếm tới khoảng 74% trong cơ cấu chi phí nên biến động giá nguyên liệu nhựa sẽ ảnh hưởng đến kinh doanh của Công ty. Việc trở thành “anh em” với TPC Vina đã làm giảm thiểu rủi ro về ảnh hưởng của biến động giá nguyên liệu nhập khẩu cho Nhựa Bình Minh, rủi ro hàng tồn kho và cả rủi ro phụ thuộc vào đối tác B2B. Về dài hạn, Nhựa Bình Minh vẫn sẽ thực hiện chiến lược tự chủ nguồn nguyên liệu đầu vào.

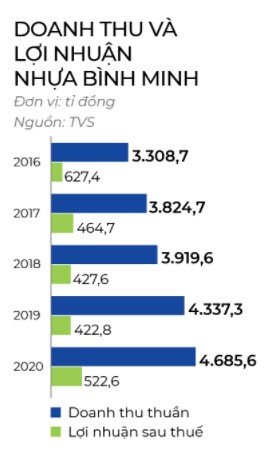

Trong 2 năm qua, Công ty đạt kết quả kinh doanh khá ổn định, với biên lợi nhuận gộp luôn đạt trên 22,9%. Riêng năm 2020, doanh thu và lợi nhuận sau thuế đều tăng đáng kể, lần lượt đạt 4.685,6 tỉ đồng và gần 522,6 tỉ đồng, dù thị trường nhựa chịu nhiều sức ép từ cạnh tranh và dịch COVID-19.

Sang năm 2021, theo chia sẻ tại Đại hội đồng cổ đông của ông Nguyễn Hoàng Ngân, Tổng Giám đốc Nhựa Bình Minh, giá bột PVC hiện đã tăng 1,9 lần so với giá bình quân năm 2020 và tăng 2,8 lần so với giá thấp nhất năm 2020. Không chỉ giá nguyên liệu tăng cao mà nguồn cung còn bị hạn chế do chuỗi cung ứng bị đứt gãy nặng nề. “Giữ lại mức lợi nhuận tương đương năm 2020 là thách thức lớn”, ông Nguyễn Hoàng Ngân cho biết. Năm 2021, Nhựa Bình Minh đặt mục tiêu doanh thu đạt 5.200 tỉ đồng, tăng 11% so với thực hiện năm 2020. Lợi nhuận sau thuế đi ngang ở mức 523 tỉ đồng.

Dù vậy, sau hơn 42 năm hoạt động, Nhựa Bình Minh đã xây dựng nên một thương hiệu được người tiêu dùng đánh giá cao, đặc biệt trong mảng ống nhựa dân dụng PVC. Ngoài ra, bằng mối quan hệ với các đối tác chiến lược của Công ty, Nhựa Bình Minh vẫn đang duy trì vị thế dẫn đầu tại Việt Nam và mở rộng thị trường sang các khu vực khác của ASEAN.

Theo Ngọc Thủy/Nhịp cầu đầu tư