Kinh tế Việt Nam hồi phục mạnh sau đại dịch Covid - 19?

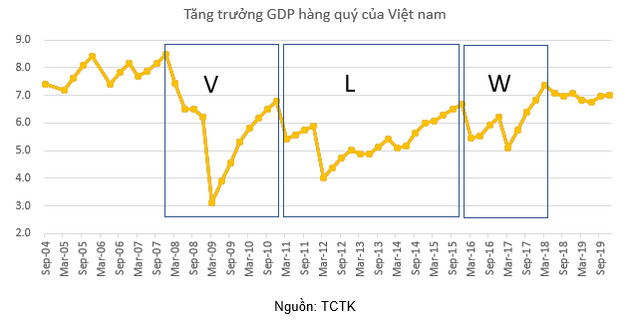

Trong 12 năm qua, Việt nam đã trải qua 2 đợt khủng hoảng lớn và 1 đợt suy thoái nhẹ với 3 dạng hồi phục khác nhau.

Hiểu được nguyên nhân dẫn đến sự khác nhau này sẽ giúp dự báo được mô hình hồi phục hậu Corona sắp tới.

Nhìn lại các đợt khủng hoảng và suy thoái của Việt Nam

Khủng hoảng 2008-2009

Nguyên nhân

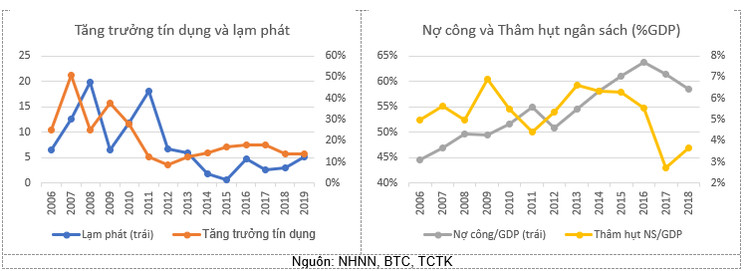

Khởi đầu là sai lầm trong điều hành chính sách tiền tệ khi để tín dụng tăng quá mạnh (+51% năm 2007) gây ra lạm phát phi mã của 2008 (+20%). Vào cuối 2008 khủng hoảng tài chính toàn cầu nổ ra nên nguyên nhân tiền tệ đã không được đánh giá đúng mức. Do không rút ra được bài học này mà vài năm sau đó Việt nam lại lặp lại sai lầm.

Mô hình hồi phục - chữ V

Tiềm lực kinh tế của Việt nam ở trạng thái tốt (tăng trưởng giai đoạn trước đó đều trên 7% và ngoại tệ đổ vào nhiều sau khi Việt nam gia nhập WTO). Việt nam cũng nhanh chóng nới lỏng tiền tệ và tài khóa để kích thích kinh tế. Ở bên ngoài, việc các NHTW hạ lãi suất và tung ra QE đã giúp kinh tế thế giới hồi phục nhanh. Riêng Trung Quốc duy trì tăng trưởng đều đặn trên 9%.

|

Khủng hoảng 2011-2012

Nguyên nhân

Đây là khủng hoảng kép do cả tài khóa và tiền tệ đều bị nới lỏng quá mức (năm 2008 thì chỉ có tiền tệ).

Để kích thích kinh tế thì Việt nam đã đưa ra gói “kích thích kinh tế 1 tỷ USD”. Tăng trưởng tín dụng 2009 lại vọt lên 38%. Điều đáng nói là gói tín dụng này không rõ ràng nên dòng vốn bị phân tán nhiều sang các tài sản đầu cơ. Chi ngân sách cũng tăng mạnh, đẩy thâm hụt ngân sách năm 2009 lên 6.9% GDP, cao hơn nhiều kế hoạch là 4.82%. Nhiều khoản tiền ngân sách đã sử dụng không hiệu quả như các dự án của “1000 năm Thăng Long” (Cung tri thức, Làng văn hóa dân tộc, Công viên Tuổi trẻ, Bảo tàng Hà nội…..). Tỷ lệ nợ công từ dưới 50% GDP trước 2010 lên đỉnh 63.7% vào 2016.

|

Do bơm tiền quá mạnh bằng cả tín dụng và tài khóa, lạm phát 2011 lại vọt lên 18%. Hệ quả là chính sách tiền tệ và tài khóa sau đó đã phải thắt rất chặt. Khẩu hiệu “ổn định vĩ mô, kiềm chế lạm phát” ra đời trong giai đoạn này.

Mô hình hồi phục - chữ L

Nếu nguyên nhân tiền tệ có thể ví như “bội thực” thì tài khóa là “mất máu”. Bội thực thì chỉ cần ăn ít một vài bữa và uống thuốc là khỏi nhưng mất máu thì cần rất nhiều thời gian để bồi bổ, tích lũy. Quá trình phục hồi của khủng hoảng này kéo dài tới 5 năm, từ 2012 đến 2016. Đây là giai đoạn rất đáng tiếc.

Suy thoái nhẹ 2016-2017

Nguyên nhân

Vào Q1/2016, có hai nhân tố chính kéo giảm tăng trưởng là (i) khô hạn do Elnino, ngành nông nghiệp đã tăng trưởng âm và (ii) Giá dầu giảm, trữ lượng dầu giảm và căng thẳng biển đông làm ngành khai khoáng tăng trưởng âm.

Vào Q1/2017 sự cố Galaxy Note 7 vào cuối năm 2016 đã làm Công nghiệp điện tử giảm mạnh. Ngành này có tỷ trọng rất lớn nên đã kéo giảm tăng trưởng chung (xuất khẩu của riêng điện thoại năm 2016 đã chiếm tới 17% GDP). Ngoài ra Khai khoáng cũng giảm sâu nhất lịch sử, -10%.

Mô hình hồi phục - chữ W

Các mẫu điện thoại tiếp theo của Samsung là Galaxy S8 và Note 8 đã thành công và kéo lại tăng trưởng. Điều này có được cũng phải kể đến thành quả thu hút FDI trong những năm trước đó. Ngành nông nghiệp hồi phục do thời tiết và thị trường xuất khẩu thuận lợi. Riêng ngành khai khoáng vẫn giảm.

Từ 3 đợt khủng hoảng/suy thoái kể trên có thể thấy tác động đan xen của cả nguyên nhân khách quan (khủng hoảng tài chính, khô hạn, giá dầu, điện thoại lỗi…) lẫn chủ quan (nới lỏng quá mức, đầu tư kém hiệu quả….). Vì vậy, trong mô hình dự báo hậu Corona, những nguyên nhân/điều kiện khách quan và chủ quan đều phải được tính đến.

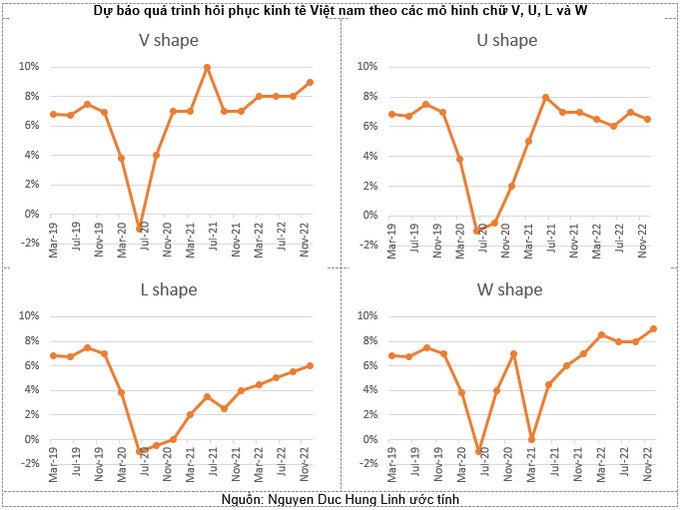

Các mô hình hồi phục hậu Corona

Dựa trên 2 biến số cơ bản là diễn biến dịch bệnh và năng lực ứng phó, có thể đưa ra 4 mô hình hồi phục tương ứng với các điều kiện xảy ra như sau (các điều kiện này có thể xảy ra đồng thời hoặc không)

Mô hình chữ V

Dịch kết thúc trong quý 2

Các biện pháp kích thích kinh tế mang lại hiệu quả tốt

Cải cách thể chế mạnh mẽ trong năm 2020

Kinh tế thế giới hồi phục nhanh sau dịch

Mô hình chữ U

Dịch kết thúc trong quý 3

Các biện pháp kích thích gần chạm ngưỡng nhưng còn tương đối hiệu quả

Cải cách thể chế được thực thi ở một số khu vực

Kinh tế thế giới không bị rơi vào suy thoái nhưng hồi phục chậm

Mô hình chữ L

Dịch kết thúc trong quý 3 hoặc 4

Các biện pháp kích thích không đủ hoặc không hiệu quả

Các cải cách chậm thực thi hoặc không hiệu quả.

Có thể khủng hoảng kép (từ dịch bệnh dẫn đến khủng hoảng tài chính …)

Kinh tế thế giới/Việt nam bị ảnh hưởng nặng nề, phục hồi rất chậm

Mô hình chữ W

Dịch kết thúc trong quý 2 nhưng bùng lại vào đầu năm 2021

Các biện pháp kích thích và cải cách mang lại hiệu quả tốt trong năm 2020, tạo dư địa cho 2021.

|

Mô hình nào cho Việt Nam?

Dựa trên phân tích lịch sử, diễn biến dịch bệnh và khả năng ứng phó, xác xuất xảy ra cao nhất cho kinh tế Việt nam là mô hình chữ V với những lý do sau:

- Xác xuất dịch bệnh kết thúc trong mùa hè là tương đối cao. Thực tế thì các dịch cúm trước đây đều kết thúc vào mùa hè. Lượng người nhiễm virus ở Hà nội/miền bắc cũng đang cao hơn nhiều ở Sài gòn/miền nam.

- Chính phủ đang cho thấy quyết tâm thúc đẩy tăng trưởng với các giải pháp hợp lý (8 dự án cao tốc chuyển sang đầu tư công, các NHTM hy sinh lợi nhuận để giảm lãi suất…)

- Năng lực kích thích kinh tế mạnh mẽ của Mỹ, các nước Tây Âu và Trung Quốc sẽ giúp kinh tế thế giới hồi phục nhanh sau dịch.

Dù xác xuất mô hình V là cao nhất nhưng không nổi trội so với các mô hình khác, có thể đặt xác xuất 35-25-25-15 cho mô hình V, U, L và W. Sự hồi phục thậm chí cũng không hoàn toàn giống mô hình nào trong 4 mô hình này do dịch bệnh rất khó nói trước và sức khỏe hệ thống ngân hàng thế giới cũng chưa được đánh giá cụ thể. Ngay cả khi dịch kết thúc đúng dự báo thì những nhân tố khác như bầu cử, tranh chấp thương mại, thay đổi chiến lược đầu tư FDI… cũng sẽ ảnh hưởng đến tốc độ hồi phục.

Theo mô hình chữ V, kinh tế Việt nam và thế giới sẽ xuống đáy trong quý 2 với mức suy giảm cực lớn, có lẽ là lớn nhất lịch sử vì độ cộng hưởng toàn cầu. Khi dịch bệnh được kiếm soát trong mùa hè và các biện pháp kích thích kinh tế mang lại hiệu quả, tăng trưởng sẽ hồi phục trong quý 3 và nhanh hơn trong quý 4. Sang nửa đầu năm 2021, tăng trưởng sẽ rất cao do nền thấp cùng kỳ 2020. Từ nửa cuối 2021, tăng trưởng sẽ trở lại quỹ đạo ổn định.

Nếu các biện pháp kích thích và cải cách trong năm 2020 thực sự hiệu quả thì tăng trưởng từ 2022 trở đi sẽ ngày một khả quan. Giai đoạn 2018-2019 tăng trưởng đạt 7%, năm 2022 có thể trên 7.5% và tăng dần các năm sau đó.

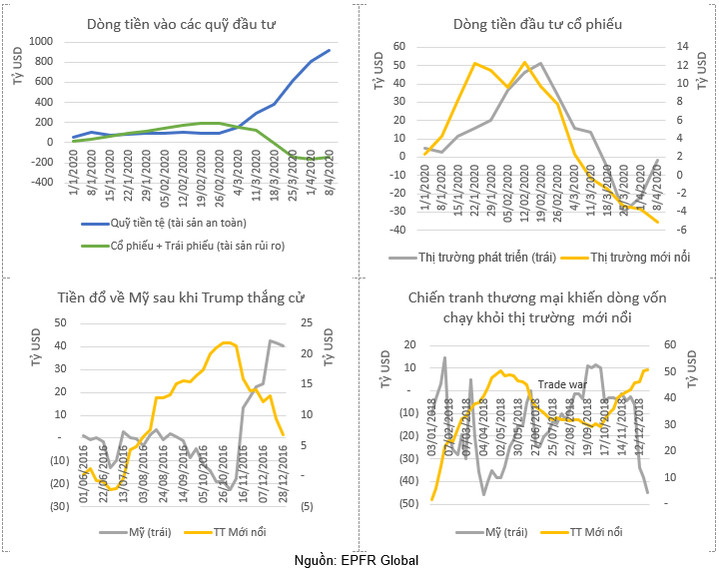

Hồi phục kinh tế và hồi phục của TTCK

Kinh tế có thể tích cực trong dài hạn nhưng chỉ số chứng khoán thường không phản ánh được triển vọng quá 1 năm. Điều này có nghĩa dù mô hình kinh tế hồi phục là chữ V, xu hướng của thị trường trong năm 2020 chưa chắc cũng là chữ V.

Một biến số quan trọng ảnh hưởng đến xu hướng VNIndex là dòng tiền nước ngoài. Với nhà đầu tư nước ngoài, ví dụ như ETF, việc bỏ tiền vào Việt nam nhiều lúc không phải nhờ Việt nam thực sự nổi bật mà đơn giản là họ phân bổ tài sản theo chiến lược toàn cầu. Khi thấy rủi ro cao, họ sẽ rút vốn còn khi rủi ro thấp, họ sẽ đi đầu tư ở các thị trường mới nổi và Việt nam.

Tín hiệu dòng vốn trong tuần gần nhất vẫn cho thấy sự ưu tiên cho tài sản an toàn với trên 100 tỷ USD đổ thêm vào các quỹ Money Market. Một dấu hiệu tích cực là trong 2 tuần trở lại đây đã có dòng tiền vào cổ phiếu, nhưng là của Mỹ và các thị trường phát triển. Các thị trường mới nổi vẫn bị rút vốn.

Với giả định dịch bệnh sẽ kết thúc vào mùa hè và kinh tế hồi phục nhanh thì có thể dòng tiền sẽ quay lại các thị trường mới nổi trong nửa cuối năm. Tuy nhiên lúc này những ẩn số khác là bầu cử tổng thống Mỹ hay căng thẳng Mỹ - Trung sẽ lại khiến các nhà đầu tư phải cân nhắc.

Vì vậy không có gì chắc chắn dòng tiền nước ngoài sẽ sớm quay trở lại ngay cả khi dịch bệnh đã kết thúc. Donald Trump thất cử có thể làm triển vọng kinh tế Mỹ rơi vào trang thái bất ổn, ảnh hưởng đến các thị trường mới nổi. Ở trường hợp ngược lại, cũng không chắc dòng tiền cho EM sẽ tốt hơn. Năm 2016 sau khi Trump thắng cử, giới đầu tư nhận thấy kinh tế Mỹ sẽ rất khả quan nên rút tiền khỏi EM để về đầu tư tại “sân nhà”.

Có rất nhiều ẩn số với dòng tiền và vì vậy một kịch bản khả dĩ cho TTCK Việt nam trong mô hình chữ V là hồi phục nhẹ từ đáy rồi tích lũy 2-3 quý. Đầu năm 2021 có thể có sóng với điều kiện Donald Trump thắng cử và dịch bệnh không quay trở lại.

|