“Tập trung nguồn lực đầu tư, vững mạnh và hiệu quả thời gian tới”

Đó là trả lời của Chủ tịch LienVietPostBank Nguyễn Đình Thắng nói với BizLIVE.

"Chậm nhất vào cuối năm 2020, chúng tôi sẽ đưa cổ phiếu LPB lên niêm yết tại HOSE"

|

Ông Nguyễn Đình Thắng đã có một năm tròn đảm nhận vị trí Chủ tịch Hội đồng Quản trị LienVietPostBank |

Năm 2018, Ngân hàng Bưu điện Liên Việt (LienVietPostBank) có thay đổi lớn về nhân sự quản trị cao cấp: ông Nguyễn Đình Thắng đảm nhận vị trí Chủ tịch Hội đồng Quản trị. Đó cũng là thời điểm đánh dấu ngân hàng này tròn 10 năm hoạt động.

BizLIVE có cuộc trò chuyện với ông Nguyễn Đình Thắng, nhìn lại LienVietPostBank sau một năm thay đổi đó, cũng như trước thềm Đại hội đồng cổ đông thường niên 2019.

ĐIỀU TỰ HÀO NHẤT

Đã tròn một năm ông đảm nhận vị trí Chủ tịch Hội đồng Quản trị (HĐQT) LienVietPostBank. Ông tự đánh giá về kết quả công việc của mình ở cương vị mới trong năm đầu tiên này như thế nào?

Sau một năm nhìn lại, những việc mà tôi cùng với HĐQT và Ban điều hành đã làm được là đã cơ cấu lại mô hình tổ chức của ngân hàng bao gồm các ủy ban, hội đồng trực thuộc HĐQT; các khối nghiệp vụ phù hợp với quản trị, điều hành kinh doanh của ngân hàng; rà soát hoàn thiện, chuẩn hóa lại các quy chế, quy định, quy trình để quản trị, điều hành ngân hàng tốt hơn, nâng cao chất lượng phục vụ khách hàng; quản trị nội bộ chặt chẽ hơn theo đúng các quy định cuả Ngân hàng Nhà nước và định hướng chiến lược của LienVietPostBank.

Về phát triển mạng lưới kinh doanh, 2018 là năm chúng tôi tập trung nguồn lực để phát triển nhanh và đã hoàn thành nâng cấp 155 phòng giao dịch bưu điện thành phòng giao dịch ngân hàng, nâng quy mô mạng lưới lên 388 chi nhánh, phòng giao dịch và khai thác gần 1.000 điểm giao dịch bưu điện tại 63/63 tỉnh thành trên toàn quốc, theo đúng phương châm “Nơi nào có Bưu điện, nơi đó có Ngân hàng”.

Hiện tại, LienVietPostBank là ngân hàng TMCP có mạng lưới lớn nhất và đây là một trong những điểm mạnh của chúng tôi để cung cấp dịch vụ ngân hàng đến người dân tại tất cả các vùng huyện, thị trên toàn quốc.

Về kinh doanh, dịch vụ, trong năm qua, chúng tôi đã thực hiện chuyển đổi cơ cấu, tăng huy động tín dụng dân cư, đẩy mạnh cho vay bán lẻ, cho vay tiêu dùng. Tăng hiệu quả về thu dịch vụ ngân hàng.

Về công nghệ, chúng tôi định hướng cần phải đầu tư xây dựng hạ tầng công nghệ cao và phát triển các ứng dụng công nghệ phục vụ quản trị điều hành và kinh doanh, dịch vụ. Trong năm 2018, LienVietPostBank đã hoàn thành nâng cấp hệ thống Core Banking Flexcute 12.1 - Oracle giai đoạn 1 và đang hoàn thiện giai đoạn 2, và là ngân hàng đầu tiên ở Việt Nam sở hữu Core Banking hiện đại nhất này.

Đồng thời, ngân hàng cũng đã chuyển đổi xong hệ thống Core thẻ SmartVist, kết nối thông suốt hệ thống Core thẻ với Core Banking và Core thẻ phi vật lý Ví Việt để nâng cao chất lượng phục vụ khách hàng.

Nhưng điều mà chúng tôi tự hào nhất, là chính đội ngũ kỹ thuật của LienVietPostBank đã nghiên cứu, xây dựng thành công hệ thống thẻ phi vật lý Ví Việt và nâng cấp Ví Việt thành ngân hàng số với các tính năng cuả ngân hàng online 24/7 cung cấp cho người dùng ứng dụng trên smartphone các dịch vụ online như: gửi tiền tiết kiệm, vay thế chấp bằng sổ tiết kiệm, mở thẻ tín dụng, ủy thác thanh toán dịch vụ… Đó sẽ là một định hướng chiến lược của LienVietPostBank để phát triển bán lẻ.

Bên cạnh đó, để đáp ứng nhu cầu nhân lực cho phát triển mạng lưới và chuyển đổi số, ngân hàng đã chú trọng tuyển dụng nhân lực, đào tạo chuyên môn, kỹ năng nghiệp vụ cho cán bộ, nhân viên của ngân hàng.

Nhưng liệu vẫn có những gì chưa làm được…?

Về điều chưa làm được, trong năm qua, do ảnh hưởng của kinh tế thế giới, xung đột về thương mại Trung - Mỹ, thị trường chứng khoán thế giới biến động giảm và Việt Nam cũng bị ảnh hưởng nên giá trị cổ phiếu LienVietPostBank (LPB) trên sàn UPCOM không được như kỳ vọng. Ngân hàng cũng chưa hoàn thành kế hoạch tăng vốn điều lệ năm 2018.

Tuy nhiên, theo tôi nhận định đây chỉ là trạng thái tạm thời, vì cổ phiếu LPB sẽ sớm tăng đúng theo giá thị trường, căn cứ theo các kết quả kinh doanh và giá trị của ngân hàng.

Mặt khác, năm 2018, chúng tôi đã phải điều chỉnh lợi nhuận kế hoạch, xuất phát từ những lý do mà chúng tôi đã phải rất cân nhắc.

|

Những lý do đó là gì, thưa ông?

Có ba lý do chính khiến chúng tôi phải cân nhắc điều chỉnh kế hoạch lợi nhuận năm qua.

Thứ nhất, trong năm 2018, ban đầu LienVietPostBank xây dựng kế hoạch lợi nhuận dựa trên “room” tăng trưởng tín dụng 20%, tương đương năm 2017. Tuy nhiên, chỉ tiêu này Ngân hàng Nhà nước giao sau đó đã không được như kỳ vọng.

Thứ hai, năm 2018 chúng tôi cũng nhận thấy cần phải tận dụng cơ hội phát triển mạng lưới để đưa ngân hàng vươn xa đến các địa bàn huyện, thị trên toàn quốc; mà điều này đòi hỏi phải tăng chi phí đầu tư hạ tầng, cơ sở vật chất và gia tăng nhân sự.

Thứ ba, chúng tôi cần phải đầu tư xây dựng hạ tầng công nghệ hiện đại, các ứng dụng quản trị, điều hành.. tiên tiến, cũng như đầu tư phát triển ngân hàng số.

Chúng tôi đã thống nhất chiến lược của LienVietPostBank là tập trung nguồn lực đầu tư xây dựng nền tảng vững chắc cho ngân hàng để phát triển an toàn, vững mạnh và hiệu quả trong thời gian tới.

1.900 TỶ LÀ

CÓ CƠ SỞ

Về việc điều chỉnh chỉ tiêu lợi nhuận 2018, hẳn các ông đã phải rất cân nhắc?

HĐQT và Ban điều hành của ngân hàng đã tính toán, họp nhiều lần để lựa chọn phương án điều chỉnh kế hoạch kinh doanh sao cho phù hợp nhất với tình hình hoạt động của ngân hàng.

Tôi nghĩ, bất cứ doanh nghiệp nào khi đã xây dựng kế hoạch ai cũng sẽ cố gắng phấn đấu để đạt được kế hoạch đặt ra. Tuy nhiên, nếu chúng ta cố gắng bằng mọi giá đạt được kế hoạch mà điều đó lại ảnh hưởng tới phát triển an toàn, vững mạnh, hiệu quả trong tương lai thì cần cân nhắc kỹ lưỡng.

Cuối cùng, chúng tôi đã quyết định điều chỉnh giảm chỉ tiêu lợi nhuận năm 2018 nhưng vẫn đảm bảo chia cổ tức cho cổ đông 10%. Tôi cho rằng, trong giai đoạn này, mức cổ tức đó là có thể chấp nhận được của các cổ đông, và đó cũng là thành công của ngân hàng.

Như ông vừa nói, năm 2018, LienVietPostBank đã tập trung nhiều vào việc phát triển mạng lưới, đây là một trong những yếu tố làm tăng chi phí và ảnh hưởng tới lợi nhuận. Vậy hoạt động mở rộng này đã hoàn thành chưa, hay vẫn tiếp tục trong năm nay?

Mục tiêu của LienVietPostBank là phủ sóng mạng lưới hầu hết gần 800 huyện, thị trên cả nước. Đến cuối tháng 3/2019, LienVietPostBank đã có 388 chi nhánh, phòng giao dịch, gần 1.000 phòng Giao dịch Bưu điện.

Như vậy, để đạt được mục tiêu, chúng tôi còn khoảng một lượng khá lớn các điểm nữa sẽ phải chuyển đổi từ phòng Giao dịch Bưu điện thành phòng giao dịch ngân hàng. Việc chuyển đổi này theo lộ trình sẽ được thực hiện đến hết năm 2020.

|

Theo ông Thắng, việc điều chỉnh tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là nhằm giảm rủi ro cho ngân hàng, là cần thiết trong cân đối thanh khoản. Tỷ lệ Ngân hàng Nhà nước đưa ra là phù hợp trong giai đoạn hiện nay. |

Như vậy có thể hiểu chi phí đầu tư và chi phí hoạt động sẽ tiếp tục là áp lực trong năm 2019?

Trong năm 2019, áp lực sẽ nhẹ hơn 2018. Bởi vì hệ thống công nghệ đã được nâng cấp sẵn sàng cho việc mở rộng mạng lưới. Mặt khác là những phòng Giao dịch Bưu điện nâng cấp trong năm 2017 và 2018 thì trong năm 2019 đã bắt đầu kinh doanh có lợi nhuận.

Theo đó, mục tiêu kế hoạch 1.900 tỷ lợi nhuận trước thuế năm 2019 là hoàn toàn có cơ sở để đạt được.

Mục tiêu lợi nhuận đó gắn với chỉ tiêu tăng trưởng tín dụng Ngân hàng Nhà nước giao. LienVietPostBank đã thích nghi tốt hơn với cơ chế này chưa, vì như 2018 ban đầu kế hoạch dự kiến tăng tới 20%?

Mức tăng trưởng tín dụng là quy định của Ngân hàng Nhà nước nhằm điều chỉnh vĩ mô về tài chính dựa trên các yếu tố tăng trưởng của cả nền kinh tế. Chúng tôi chấp hành và phải thích nghi với quy định này.

Ngay từ đầu năm nay, chúng tôi đã xây dựng chỉ tiêu kinh doanh dựa trên mức tăng trưởng tín dụng chung của toàn hệ thống là khoảng 14%.

Tuy nhiên, chúng tôi cũng nghiên cứu xây dựng một số đề án tín dụng riêng của LienVietPostBank về phát triển cho vay tín dụng nông thôn, cho vay tiêu dùng nhằm hạn chế tín dụng đen dựa trên thế mạnh về mạng lưới và ngân hàng số. Trên cơ sở đó, nếu được Ngân hàng Nhà nước chấp thuận thì “room” tín dụng có thể được phê duyệt tăng để thực hiện chủ trương của Chính phủ, và theo đó kế hoạch về kinh doanh, lợi nhuận sẽ tốt hơn.

DỊCH SANG BÁN LẺ,

DUY TRÌ BÁN BUÔN

Ngoài kế hoạch kinh doanh, với các ngân hàng thương mại thì mục tiêu phía trước còn là thực hiện yêu cầu tăng vốn và áp dụng Basel 2 theo Thông tư 41. LienVietPostBank chuẩn bị cho yêu cầu này như thế nào, thưa ông?

Tại Đại hội đồng cổ đông năm nay, LienVietPostBank sẽ xin ý kiến cổ đông thông qua định hướng chiến lược. Theo đó, dự kiến trong năm 2020 sẽ hoàn thành chuẩn quốc tế Basel 2.

Đồng thời, chậm nhất vào cuối năm 2020, chúng tôi sẽ đưa cổ phiếu LPB lên niêm yết tại HOSE, theo đúng đề án cơ cấu ngân hàng đã được Ngân hàng Nhà nước phê duyệt.

Để thực hiện cho mục tiêu này, ngay từ năm 2018, chúng tôi đã thành lập Ban chỉ đạo Basel 2 để nghiêu cứu xây dựng tiêu chí, nghiệp vụ... và tiến hành tìm kiếm, đàm phán chuẩn bị lựa chọn đơn vị tư vấn để có thể triển khai bắt đầu từ nửa cuối năm 2019.

|

Trở lại câu chuyện không gian tín dụng, có thể thấy một trong những thích ứng của LienVietPostBank là đang có sự dịch chuyển rõ rệt sang bán lẻ. Ông có thể nói rõ hơn về hướng này?

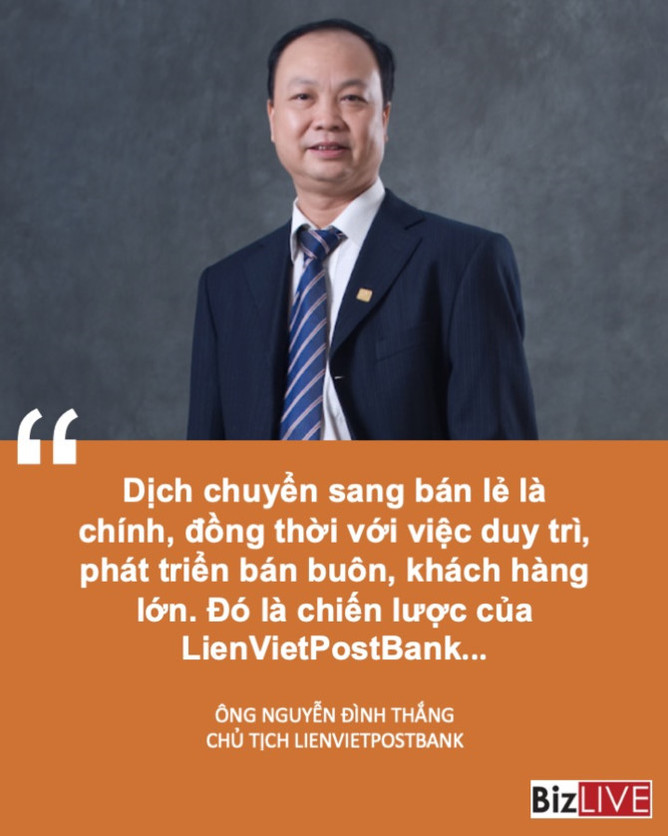

Dịch chuyển sang bán lẻ là chính, đồng thời với việc duy trì, phát triển bán buôn, khách hàng lớn. Đó là chiến lược của LienVietPostBank nhằm tận dụng được thế mạnh về mạng lưới, công nghệ ngân hàng số, đồng thời là sự phối hợp hiệu quả với Vietnam Post - đơn vị vừa là cổ đông lớn vừa là đối tác chiến lược cuả ngân hàng trong việc đẩy mạnh huy động tiết kiệm, cho vay vi mô từ dân cư.

Theo đó, trong năm 2018, huy động tiết kiệm từ dân cư đã tăng trưởng vượt bậc với số dư huy động lên tới hơn 50 nghìn tỷ đồng. Chúng tôi tin rằng nguồn huy động tiết kiệm dân cư sẽ tiếp tục tăng trưởng trong năm 2019 và thời gian tới.

Về cho vay tiêu dùng trong năm 2018, chúng tôi cũng có nhiều sản phẩm mới như cho vay hưu trí, cho vay công chức, cho vay hộ gia đình thông qua các tổ liên kết như Hội Phụ nữ, Hội Cựu chiến binh..., đồng thời với việc cho vay phát triển sản xuất nông nghiệp, cho vay tiêu dùng nhỏ lẻ.

Điều đó đã mang lại sự tăng trưởng mạnh mẽ về cơ cấu tỷ lệ bán lẻ và tăng thu dịch vụ cuả ngân hàng.

Nhìn xa hơn một chút, vừa qua Ngân hàng Nhà nước có một số dự thảo như hạ giới hạn dùng vốn ngắn hạn cho vay trung dài hạn, nâng hệ số rủi ro ở một số điểm, tựu trung là siết lại khung an toàn hoạt động các ngân hàng. Ông nhìn nhận các hướng điều chỉnh này như thế nào?

Chúng tôi cho rằng việc điều chỉnh tỷ lệ vốn ngắn hạn cho vay trung và dài hạn là nhằm giảm rủi ro cho ngân hàng, là cần thiết trong cân đối thanh khoản. Tỷ lệ Ngân hàng Nhà nước đưa ra theo tôi là phù hợp trong giai đoạn hiện nay.

Điều đó cũng đặt yêu cầu các ngân hàng phải cân đối lại nguồn, tăng vốn, tăng huy động nguồn vốn dài hạn để gia tăng độ an toàn về vốn và đáp ứng vốn cho vay trung dài hạn của ngân hàng mình.

LienVietPostBank đã chủ động nghiên cứu xây dựng giải pháp an toàn về vốn để thực hiện đồng thời với việc xây dựng chuẩn mực Basel 2, đảm bảo cho ngân hàng phát triển an toàn, hiệu quả theo chuẩn quốc tế trong thời gian tới.

Xin cảm ơn ông!

Theo bizlive.vn