Nhà ở công nhân - Kinh nghiệm của thế giới

Nghiên cứu nhà ở xã hội tại Philippines - một nước nằm ở khu vực Đông Nam Á có vị trí địa lý gần gũi, có GDP bình quân đầu người xấp xỉ Việt Nam và có chính sách nhà ở xã hội lâu đời, để có thể học tập kinh nghiệm.

Nghiên cứu nhà ở xã hội tại Philippines - một nước nằm ở khu vực Đông Nam Á có vị trí địa lý gần gũi, có GDP bình quân đầu người xấp xỉ Việt Nam và các nước thuộc Liên minh châu Âu - là những nước phát triển có chính sách nhà ở xã hội lâu đời, để có thể học tập kinh nghiệm.

Nhà ở công nhân tại Việt Nam

Từ những năm 1960 đến 1980, Nhà nước độc quyền phân phối nhà ở tại các thành phố. Nhà ở cho thuê được phân cho CBCNVC thông qua cơ quan, tổ chức và được tính vào một phần của tiền lương. Những người làm việc trong khối kinh tế tư nhân không nằm trong hệ thống cung cấp nhà ở này. Cuối những năm 1980, cùng với công cuộc đổi mới, đất nước chuyển sang nền kinh tế thị trường, định hướng XHCN, Nhà nước không tiếp tục cung cấp nhà ở nữa và có chính sách khuyến khích người dân tự xây nhà ở, một trong những chính sách quan trọng của thời kỳ này là cho phép bán nhà ở thuộc sở hữu nhà nước và sở hữu tập thể cho những người đang thuê.

Chính sách ưu đãi đầu tư xây dựng nhà ở để bán và cho thuê đối với các dự án xây dựng nhà đầu tiên là Nghị định 71/2001/NĐ-CP ngày 05/10/2001 của Chính phủ, trong đó doanh nghiệp được hưởng một số chính sách ưu đãi như đượctạo điều kiện về đền bù, giải phóng mặt bằng; được tạo điều kiện về huy động vốn đầu tư; được tạo điều kiện về đầu tư xây dựng các công trình hạ tầng hoặc được ưu đãi về tiền sử dụng đất, tiền thuê đất, thuế sử dụng đất, hoặc trả lại 20% diện tích đất và 30% diện tích nhà ở cho thành phố phục vụ cho các đối tượng thu nhập thấp (QĐ 123/2001/QĐ-UB của UBND TP Hà Nội).

Trải qua hơn 30 năm đổi mới phát triển kinh tế, luật pháp về nhà ở có nhiều thay đổi từ Luật nhà ở 2005 đến Luật Nhà ở 2014, chính sách về nhà ở xã hội (NƠXH) cũng được thay đổi phù hợp tình hình mới trong đó có nhà ở dành cho công nhân là một đối tượng của NƠXH.

Hiện nay số lượng thuê NƠXH là rất lớn mà đối tượng đa phần là công nhân. Tại TP.HCM - một đô thị lớn nhất cả nước, theo số liệu thống kê từ Sở Xây dựng TP.HCM, thành phố có hơn 99 nghìn căn hộ cho thuê với hơn 723 nghìn phòng, số người thuê gần 1,7 triệu người, trong đó 886 nghìn công nhân.

Từ nhiều năm qua, NƠXH, đặc biệt với nhà ở dành cho công nhân tại các KCN luôn là vấn đề rất bức xúc. Tại Hà Nội, mặc dù đã có nhiều chủ trương, biện pháp thúc đẩy phát triển nhà ở dành cho người lao động song trên thực tế, kết quả triển khai thực hiện vẫn còn khiêm tốn so với nhu cầu.

Hà Nội đã và đang phát triển 17 KCN, khu chế xuất và khu công nghệ cao với tổng diện tích gần 3.500 ha. Trong đó, 9 KCN, khu chế xuất với tổng diện tích 1.264 ha đang hoạt động ổn định với khoảng gần 162 nghìn lao động. Hiện mới có 3 KCN là Thạch Thất (Quốc Oai), Bắc Thăng Long (Đông Anh), Phú Nghĩa (Chương Mỹ) có dự án nhà ở đáp ứng một phần nhu cầu của công nhân; còn lại các KCN đều chưa có nhà ở cho công nhân. Do đó, hàng nghìn công nhân đã phải thuê nhà trọ tại các khu dân cư, nhưng thiếu những điều kiện trong sinh hoạt.

Một số kinh nghiệm quốc tế

Nhà ở cho công nhân là một dạng NƠXH khó phân biệt với các đối tượng khác dưới nền kinh tế thị trường, chịu sự chi phối tổng hợp chung, điều hòa chính sách về đất đai, quy hoạch, tài chính tiền tệ… Do vậy, hầu như các nước không có chính sách riêng về nhà ở cho công nhân mà chỉ có chính sách hỗ trợ của nhà nước đối với nhóm người thu nhập thấp, hoặc người nghèo gọi chung là nhóm người được hưởng trợ cấp NƠXH mà như Ngân hàng Thế giới (WB) hay Tổ chức định cư Liên Hiệp Quốc (Un-Habitat) định nghĩa: “Người thu nhập thấp là những người mà thu nhập bình quân một tháng phải chi tiêu cho khẩu phần ăn uống để duy trì cuộc sống tối thiểu là 66% thu nhập; 34% thu nhập còn lại được chi tiêu cho các nhu cầu cơ bản khác như nhà ở, văn hóa, giáo dục, y tế, đi lại, giao tiếp.

Nghiên cứu NƠXH tại Philippines - một nước nằm ở khu vực Đông Nam Á có vị trí địa lý gần gũi, có GDP bình quân đầu người xấp xỉ Việt Nam và các nước thuộc Liên minh châu Âu - là những nước phát triển có chính sách NƠXH lâu đời, để có thể học tập kinh nghiệm.

1. Chương trình nhà ở quốc gia Philippines

Chương trình nhà ở quốc gia (NSP) là chiến lược tổng thể của Chính phủ về nhà ở, dựa trên 3 nguyên tắc chính: (i) sự tin tưởng vào khả năng của Chính phủ giải quyết vấn đề nhà ở với mức hỗ trợ tối thiểu; (ii) khu vực tư nhân đóng vai trò quan trọng trong việc cung cấp nhà ở với giá cả phải chăng và (iii) vai trò của Chính phủ trong việc chỉ đạo, điều hành, kết nối thị trường nhà ở; hỗ trợ cho các gia đình dưới chuẩn nghèo.

NSP có 4 chương trình chính: (a) xây dựng nhà ở, (b) thế chấp, (c) cho vay phát triển và (d) chương trình cộng đồng. Các chương trình này nhằm mục tiêu hỗ trợ trực tiếp cho người thụ hưởng cuối cùng hoặc nhà đầu tư và ngân hàng tư nhân và các tổ chức trung gian được Chính phủ sử dụng hỗ trợ trực tiếp cho người thụ hưởng.

Các tổ chức tài chính về nhà ở, đó là NHMFC, SSS, GSIS và HDMF. Các tổ chức này cung cấp các khoản cho vay thế chấp cho những đối tượng thu nhập thấp và trung bình. NHMFC cung cấp quỹ cho các tổ chức công và tư sử dụng nguồn vốn do GSIS, SSS và HDMF cung cấp. Bốn chương trình hiện đang được quản lý bởi NHMFC: chương trình thế chấp cộng đồng, UHLP, chương trình cho vay phát triển NƠXH và quỹ Abot Kaya Pabahay. GSIS, SSS và HDMF trong khi chuyển tiền đến NHMFC cũng cung cấp các khoản vay nhà ở cho các thành viên tương ứng.

Chương trình cho vay phát triển NƠXH (SHDLP) là một chương trình nội bộ của NHMFC nhằm bổ sung cho UHLP hỗ trợ tài chính cho các nhà đầu tư tư nhân, các tổ chức phi chính phủ, chủ đất và chính quyền địa phương thực hiện các dự án nhà ở xã hội. Kinh phí cho chương trình do NHMFC tạo ra trong nội bộ. Quỹ SHDLP thành lập vào năm 1988, hiện có hơn 1 tỷ Peso.

Khoản vay đầu tư cho các dự án nhà ở phải ít nhất 20 căn, giá bán mỗi căn không vượt quá 150 nghìn Peso. Các khoản vay này được tính lãi suất hàng năm là 14%. Các gói nhà ở bán với giá cao hơn 150 nghìn Peso giới hạn ở 25% số đơn vị nhà ở đã xây dựng, được tính lãi suất cao hơn trên cơ sở tỷ lệ. Số tiền cho vay được xác định song phương giữa NHMFC và người vay. Do đó, SHDLP cung cấp cho các nhà phát triển một giải pháp thay thế rẻ hơn tài chính ngân hàng. Đồng thời, việc hoàn trả khoản vay được ràng buộc với UHLP bằng cách chuyển nhượng một phần số tiền thu được cho NHFMC. Điều này được thực hiện bằng cách công nhận người vay SHDLP là người khởi tạo UHLP, với cam kết mua tương ứng (PCL). Việc nhận thế chấp sau đó tuân theo các nguyên tắc của UHLP. Vì chỉ có thành viên của SSS, GSIS và HDMF đủ điều kiện để vay theo UHLP, những người thụ hưởng cuối cùng của SHDLP là thành viên của các cơ quan này.

Ngoài các khoản cho vay phát triển trực tiếp, SHDLP cung cấp tài chính tạm thời cho các nhà phát triển để tăng tốc độ sản xuất nhà ở và ngăn chặn tình trạng tiêu tiền mặt đối với các nhà phát triển trong khi đưa các đơn vị thông qua UHLP đang được xử lý. Hỗ trợ tài chính lên đến 70% giá trị mua hàng trong số các đơn vị có giá từ 150 nghìn Peso trở xuống. Kỳ hạn 30 ngày với lãi suất 16%/năm.

2. Chính sách nhà ở Liên minh châu Âu

Hệ thống cho thuê nhà chủ yếu dựa vào thị trường tư nhân/ các chính sách định hướng thị trường liên quan đến thị trường cho thuê và nhà ở. Mô hình này có đặc điểm là thị trường tự do, thúc đẩy lợi nhuận và khu vực do nhà nước kiểm soát không cạnh tranh nhau. Nhà cung cấp NƠXH không cạnh tranh với các nhà cung cấp nhà ở vì lợi nhuận, và chỉ đóng vai trò như một mạng lưới an toàn cho các hộ gia đình có thu nhập thấp. Hệ thống này khuyến khích sở hữu nhà vì các lựa chọn thay thế nhà ở phi tư nhân rất hạn chế. Mô hình này phổ biến ở các nước nói tiếng Anh và ở hầu hết các nước CEE trải qua quá trình tư nhân hóa nguồn cung nhà ở trong những năm 1990.

Thị trường cho thuê đơn nhất hay mô hình “thị trường xã hội” được ủng hộ ở các nước Đức và Bắc Âu, đặc trưng bởi tổ chức/ hiệp hội nhà ở phi lợi nhuận/ giới hạn lợi nhuận, tập trung nhiều hơn vào việc cho thuê nhà. Trong mô hình này, các nhà cung cấp NƠXH, phi lợi nhuận cạnh tranh với các nhà cung cấp nhà ở tư nhân. Các nhà cung cấp nhà ở phi lợi nhuận được tích hợp vào thị trường thông qua các khoản trợ cấp công (có thể được loại bỏ dần khi chủ đất có khả năng về tài chính).

Chương trình NƠXH hay nhà ở giá rẻ được chia thành hai loại: Kế hoạch từ phía cung nhà ở, tức là các kế hoạch nhằm phát triển nhà ở xã hội hoặc giá rẻ và Kế hoạch từ phía cầu nhà ở, tức là các loại trợ cấp xã hội - trợ cấp nhà ở.

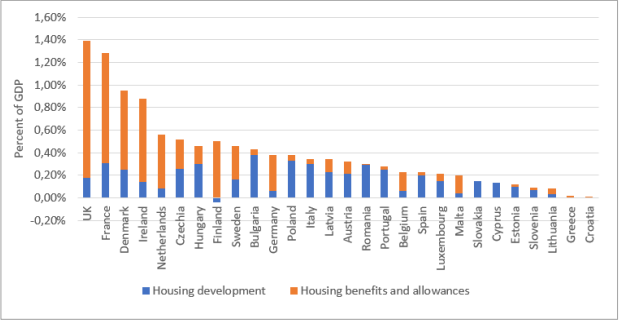

Can thiệp của cơ quan công quyền giúp các hộ gia đình trang trải chi phí nhà ở thể hiện trong hình (dưới đây), mức tài trợ công cho cả hai hình thức can thiệp khác nhau giữa các quốc gia châu Âu, tùy thuộc vào ưu tiên chính sách và bối cảnh lịch sử quốc gia. Ví dụ, các nước CEE chứng kiến sự tư nhân hóa nhanh chóng tỷ trọng lớn nguồn cung nhà ở, khiến phần lớn các quốc gia này khu vực NƠXH nghèo nàn và ít cơ hội để làm nơi ở cho những nhóm dễ bị tổn thương.

Các xu hướng chính trong chính sách nhà ở của các nước châu Âu:

Ở nhiều nước châu Âu, nhà ở giá rẻ đang trở thành một lĩnh vực chính sách và quyết định khác biệt hơn, song song với sự phát triển của NƠXH. Khu vực nhà ở giá rẻ mới nổi nhìn chung có đặc điểm là có các chính sách (ở các quy mô khác nhau) nhằm giúp các hộ gia đình có thu nhập trung bình và thấp thuê được nhà ở với giá thấp hơn thị trường. Do khả năng chi trả nhà ở ngày càng giảm chủ yếu ở các thành phố đô thị lớn (nhưng trong một số trường hợp cũng như các thành phố và thị trấn nhỏ), các chính sách về nhà ở giá cả phải chăng thường nhắm vào các hộ gia đình có thu nhập tạm ổn (ví dụ: thanh niên không có thu nhập ổn định, mới bắt đầu sự nghiệp, người làm nghề tự do, người lao động thời vụ) và/ hoặc thu nhập bấp bênh (bao gồm cả gia đình và người độc thân) và người lao động lưu động, trong khi NƠXH thường dành cho những người có thu nhập rất thấp và những người có nhu cầu đặc biệt.

Những năm gần đây, xu hướng chung là giảm chi tiêu công đối với các biện pháp cung cấp nhà ở (tức là phát triển NƠXH/ giá rẻ). Tổng chi tiêu công cho phát triển nhà ở EU đã giảm 44%, từ 48,2 tỷ EUR năm 2009 xuống 27,5 tỷ EUR năm 2015. Trong cùng thời gian, chi tiêu công cho nhà ở theo nhu cầu cũng tăng lên. (các khoản thanh toán phúc lợi xã hội), chẳng hạn như trợ cấp nhà ở, tăng từ 54,5 tỷ EUR lên 80,8 tỷ EUR. Ở Phần Lan, các hộ gia đình có thu nhập thấp đủ điều kiện nhận trợ cấp nhà ở chung để hỗ trợ chi phí nhà ở của họ, bao gồm cả chi phí sưởi ấm. Ở Hy Lạp, một khoản trợ cấp tiền thuê nhà cho chủ nhà thay mặt cho người thuê nhà của họ (trị giá 160 EUR mỗi tháng cho một cặp vợ chồng có hai con) được giới thiệu vào năm 2015 như một phần của dự luật khủng hoảng được quốc hội Hy Lạp thông qua. Ở Thụy Điển, khoản bổ sung nhà ở cho người hưu trí tăng lên vào năm 2015 để trang trải 95% chi phí nhà ở (trước đây bao gồm 93%) - là xu hướng tổng thể không còn việc chính phủ đầu tư vào NƠXH theo hướng cung, thay vào đó sử dụng các chính sách hỗ trợ từ phía cầu (trợ cấp, bảo lãnh…) khuyến khích khu vực tư nhân cung cấp nhà.

Trong vài năm qua, việc miễn giảm thuế lãi suất thế chấp đã bị bãi bỏ ở một số quốc gia châu Âu. Vào năm 2013, việc miễn giảm thuế thế chấp đã bị loại bỏ ở Hy Lạp, trong khi vào năm 2016, các khoản chi tiêu bất thường (bao gồm các khoản thanh toán lãi thế chấp) không đủ điều kiện để được khấu trừ thuế ở Áo. Tại Hà Lan, tỷ lệ khấu trừ lãi suất thế chấp đối với các khoản vay mới đã giảm dần 0,5% mỗi năm kể từ năm 2014, từ 52% cho đến khi đạt 38% vào năm 2041.

Phần lớn các chính sách chi tiêu công ở các nước châu Âu vẫn tập trung vào sở hữu nhà. Theo thống kê gần đây, tính đến năm 2018, các chương trình dành cho người mua nhà và chủ sở hữu nhà chiếm hầu hết các chương trình nhà ở tại EU (90 chương trình trên 26 quốc gia). Trợ cấp nhà ở (chuyển tiền mặt, nhằm vào chủ nhà hoặc người thuê nhà) lên tới 60 chương trình trên 28 quốc gia. Các chương trình dành cho người thuê, bao gồm nhà NƠXH, khuyến khích phát triển nhà ở và các chương trình khác nhằm giảm chi phí nhà ở cho người thuê, cũng lên tới 60 chương trình trên 27 quốc gia.

Do sự tập trung ngày càng nhiều vào các biện pháp từ phía cầu và giảm sự tập trung vào các biện pháp từ phía cung, vai trò truyền thống của nhà nước với tư cách là nhà cung cấp nhà ở ngày càng chuyển từ cấp chính quyền trung ương đến địa phương và xa hơn nữa là sang khu vực tư nhân, các tổ chức phi lợi nhuận và hiệp hội nhà ở.

Việc các chính phủ rút khỏi hỗ trợ tài chính từ phía cung trực tiếp, việc tiếp cận nguồn vốn tư nhân thông qua ngân hàng hoặc thông qua thị trường vốn (thông qua trung gian tài chính với sự bảo lãnh của chính phủ) ngày càng trở nên quan trọng ở tất cả các nước. Việc tài trợ của các hiệp hội nhà ở trên khắp châu Âu trở thành sự kết hợp giữa tài trợ truyền thống (qua cơ cấu trung gian được hỗ trợ bởi chính phủ) và tiếp cận thị trường vốn/ nhà đầu tư tư nhân.

Xu hướng gần đây là mục đích đạt được sự kết hợp xã hội trong chính sách nhà ở, tức là nhà ở như một công cụ chính sách để hòa nhập xã hội và ngăn chặn sự phân biệt. Ở Pháp, dưới sự lãnh đạo của ANRU (Cơ quan Quốc gia về Đổi mới đô thị), được sử dụng tích cực như một công cụ để tổ chức lại các nhóm xã hội trong các khu nhà ở công cộng rộng khắp đất nước. Tại một số thành phố ở Đức, tỷ lệ cư dân nước ngoài trong nhà ở công cộng một số khu vực giới hạn không quá 30%, nhằm ngăn chặn phân biệt xã hội. Tại Hà Lan, sau cuộc khủng hoảng người di cư, một dự án thí điểm đã được khởi động vào năm 2016 giúp hơn 500 thanh niên, một nửa trong số họ là người tị nạn và một nửa là người Hà Lan, cùng ở trong nhà tạm. Những phát hiện sơ bộ cho thấy rằng dự án này đã có hiệu quả trong việc dần dần hình thành các kết nối xã hội và liên kết giữa các nhóm khác nhau.

Trọng tâm chính sách chi tiêu trên toàn EU vào các biện pháp từ phía cầu (như trợ cấp nhà ở, giảm thuế thế chấp...) được coi là gây tranh cãi về khả năng chi trả. Chính sách trọng cầu thay vì cải thiện khả năng chi trả nhà ở cho các hộ gia đình có thu nhập thấp và trung bình dẫn đến tăng giá nhà ở tại địa phương (do mức độ các biện pháp chính sách phía cầu). Biện pháp này có lợi cho chủ đất và các nhà đầu tư tư nhân hơn các hộ gia đình có nhu cầu nhà ở giá rẻ. Biện pháp từ phía cầu thường hướng tới nguồn cung nhà ở của khu vực tư nhân (chủ nhà, nhà đầu tư…), vốn có khả năng đáp ứng cao với sự gia tăng nhu cầu. Kết quả việc tăng tài trợ cho các biện pháp từ phía cầu thường được đáp ứng bằng cách tăng giá nhà, loại bỏ kết quả chính sách mong muốn, tức cải thiện khả năng chi trả.

…………….

TÀI LIỆU THAM KHẢO

1. Gilberto M. Llanto, Aniceto C. Orbeta, Jr. Ma. Teresa C. Sanchez and Marie Christine G. Tang. “A Study of Housing Subsidies in the Philippines”. Philippine Institute for Development Studies. 1998;

2. Dovydas CATURIANAS. “Policies to Ensure Access to Affordable Housing”. Policy Department for Economic, Scientific and Quality of Life Policies Directorate-General for Internal Policies. 2020;

3. Nhà ở xã hội và nhà ở chính sách - Đánh giá về chính sách nhà ở và các dự án NƠXH tại Hà Nội. Mã số đề tài: 38-RF2. 2009;

4. TS Đinh Văn Ân - Chính sách phát triển thị trường BĐS ở Việt Nam. NXB Chính trị Quốc gia 2011.

Theo Tạp chí Xây Dựng