Tăng cường nguồn thu tài chính từ đất đai cho ngân sách nhà nước trên địa bàn TP Hà Nội

Đất đai là một nguồn lực to lớn góp phần huy động tài chính cho quá trình phát triển, đầu từ xây dựng cơ sở hạ tầng. Qua bài viết, tác giả phân tích thực trạng huy động và khai thác các nguồn thu từ đất đai cho ngân sách TP Hà Nội.

TÓM TẮT:

Đất đai là tài nguyên vô cùng quan trọng, có ý nghĩa đối với mỗi quốc gia và địa phương trong chiến lược phát triển kinh tế - xã hội. Đất đai là một nguồn lực to lớn góp phần huy động tài chính cho quá trình phát triển, đầu từ xây dựng cơ sở hạ tầng. Bài viết này nhằm mục tiêu phân tích thực trạng huy động và khai thác các nguồn thu từ đất đai cho ngân sách TP Hà Nội. Ngoài ra, bài viết cũng đưa ra một số giải pháp nhằm tăng cường khai thác các nguồn thu tài chính từ đất đai cho TP Hà Nội trong thời gian tới.

1. GIỚI THIỆU CHUNG

Tài chính đất đai là quan hệ kinh tế phát sinh trong quá trình tạo lập, phân phối và sử dụng đất đai, được biểu hiện dưới hình thái giá trị của các chủ thể kinh tế xã hội trong quá trình quản lý, sử dụng đất đai. Đối với nhà nước (chủ thể quản lý đất đai), tài chính đất đai chính là nguồn thu nhập từ đất đai mang lại cho chính quyền trung ương và địa phương, do bởi quyền sở hữu (đại diện chủ sở hữu) và quản lý đất đai.

Trong đó, các hoạt động thu chi tài chính và phân phối nguồn thu từ đất, bao gồm các nguồn thu trực tiếp hoặc gián tiếp từ đất, nhằm mục tiêu tăng cường ngân sách và đảm bảo chi tiêu tài khóa của chính quyền các cấp.

Ngoài ra, đối với các chủ thể sử dụng đất (các cá nhân, hộ gia đình, doanh nghiệp - người sử dụng đất), tài chính đất đai còn có thể hiểu đây là các hoạt động liên quan đến tín dụng, bảo hiểm hoặc các công cụ tài chính được bảo đảm hoặc có liên quan đến đất đai (quyền sử dụng đất), nhằm mục đích huy động, tích tụ và tập trung vốn từ đất đai.

Trong phạm vi bài viết này, tác giả tập trung nghiên cứu và phân tích nội dung nguồn thu tài chính từ đất đai trên địa bàn TP Hà Nội. Phương pháp nghiên cứu tại bàn (desk research) được sử dụng chủ yếu. Trong đó, các tài liệu và số liệu liên quan đến thu tài chính đất đai được lấy được các báo cáo công bố về ngân sách của TP Hà Nội.

Kết cấu của bài viết bao gồm các mục chính như: Giới thiệu chung; Tổng quan về nguồn thu tài chính từ đất đai; Thực trạng tình hình thu tài chính từ đất đai cho ngân sách nhà nước của TP Hà Nội; Một số đề xuất và giải pháp tăng cường nguồn thu từ đất đai cho ngân sách TP Hà Nội trong thời gian tới.

2. TỔNG QUAN VỀ NGUỒN THU TÀI CHÍNH TỪ ĐẤT ĐAI

Trong khoa học quản lý về đất đai, Williamson và các cộng sự (2010) cho rằng, tài chính đất đai được xem là một trong các nội dung của hoạt động định giá đất, bên cạnh các hoạt động quản lý khác như: Đăng ký, xác lập các quyền về đất đai; (ii) Quy hoạch, kế hoạch sử dụng đất; (iii) Giao đất, cho thuê đất, thu hồi đất.

Như vậy, tài chính đất đai được xem là các nguồn thu từ đất đai - đóng vai trò quan trọng trong việc thực hiện nhiệm vụ thu ngân sách, mà trong đó phần lớn nguồn thu ngân sách từ thuế đất, thường được gọi nguồn lực tài chính từ đất đai (land-based finance) (Zhong, T và các cộng sự, 2019).

Trong khi đó, Peterson, G. E., & Kaganova, O (2010) cho rằng, tài chính đất đai đã trở thành một nguồn tài trợ vốn quan trọng cho đầu tư cơ sở hạ tầng địa phương. Tài chính đất đai là một cơ hội tích cực cho các chính phủ địa phương. Tuy nhiên, giống như các hình thức tài chính vốn khác, nó tiềm ẩn rủi ro.

Trong bối cảnh hiện nay, tài chính đất đai không chỉ mang lại nhiều lợi ích kinh tế - xã hội cho chính quyền địa phương mà cón tham gia nhiều vào các dự án phát triến đất đai, bất động sản. Chính vì vậy, tài chính đất đai phản ánh quan hệ giữa nhà nước - tổ chức - cá nhân dưới hình thức quan hệ giá trị tiền tệ phát sinh trong quá trình khai thác, quản lý và sử dụng đất.

Đối với đất đai, việc huy động nguồn lực tài chính đất đai và thu hồi giá trị đất đai (land value capture) thường được sử dụng theo 2 cách phổ biến, đó là: (i) Nhấn mạnh vào mục đích sử dụng - với hàm ý loại chính sách hoặc công cụ pháp lý để thu hồi phần tăng thêm giá trị của đất đai (bất kể nguyên nhân nào làm thay đổi giá trị đất đai); (ii) Nhấn mạnh vào kết quả của quá trình đầu tư phát triển đất đai hoặc các quy định chính sách của nhà nước làm thay đổi giá trị đất đai. Đây là cách được sử dụng trực tiếp, đề cập đến sự cải thiện (betterment) làm gia tăng giá trị đất đai (Nguyễn Thanh Lân, 2018).

Trong quản lý đất đai, tài chính đất đai là công cụ quản lý nhằm đạt mục tiêu chung của công tác quản lý nhà nước về đất đai, góp phần đảm bảo việc quản lý, sử dụng đất - tài sản quốc gia hiệu quả, hợp lý và bền vững. Đáng chú ý, tài chính đất đai tạo nguồn thu ổn định và lâu dài cho Ngân sách nhà nước, đây là nguồn thu có tính bền vững cho ngân sách địa phương. Ngoài ra, công cụ thu tài chính đất đai góp phần vào điều tiết việc sử dụng đất của các chủ thể, góp phần thực hiện chính sách công bằng xã hội trong tiếp cận và sử dụng đất đai.

Ở Việt Nam, đất đai thuộc sở hữu toàn dân, do nhà nước đại diện chủ sở hữu. Trong quá trình phát triển, hệ thống chính sách pháp luật về đất đai liên tục được bổ sung, điều chỉnh kể từ khi Luật Đất đai 1987 ra đời đến nay. Theo đó, các chính sách tài chính về đất đai cũng dần được hoàn thiện qua mỗi giai đoạn của Luật Đất đai (1993, 2003 và 2013).

Hiện nay, theo quy định của Luật Đất đai 2013, Nhà nước có những khoản thu tài chính từ đất đai sau đây: (1) Tiền sử dụng đất khi được Nhà nước giao đất có thu tiền sử dụng đất, cho phép chuyển mục đích sử dụng đất, công nhận quyền sử dụng đất mà phải nộp tiền sử dụng đất; (2) Tiền thuê đất khi được Nhà nước cho thuê; (3) Thuế sử dụng đất; (4) Thuế thu nhập từ chuyển quyền sử dụng đất; (5) Tiền thu từ việc xử phạt vi phạm pháp luật về đất đai; (6) Tiền bồi thường cho Nhà nước khi gây thiệt hại trong quản lý và sử dụng đất đai; (7) Phí và lệ phí trong quản lý, sử dụng đất đai (Điều 107).

Trên cơ sở liệt kê 7 khoản thu như trên và dựa vào đặc trưng cơ bản của các khoản thu, các mục dưới đây sẽ thực hiện nhóm gộp và phân tích cụ thể thành 5 nhóm nội dung thu tài chính đất đai, đó là: Thuế từ đất (thuế sử dụng đất và thuế thu nhập từ chuyển quyền sử dụng đất); Tiền sử dụng đất; Tiền thuê đất; Phí và lệ phí; và Tiền thu từ việc xử phạt vi phạm pháp luật về đất đai.

Để quản lý đất đai nói chung và huy động các nguồn lực tài chính từ đất nói riêng cần thiết phải có sự can thiệp của Nhà nước trên các phương diện như ban hành các chính sách pháp luật để quản lý, tổ chức bộ máy để thực hiện thu và thanh tra, kiểm tra đối với các bên liên quan trong quá trình quản lý, sử dụng đất. Theo đó, hoạt động huy động nguồn lực tài chính từ đất bao gồm các nội dung được tiếp cận như sau:

(i) Ban hành các quy định chính sách, pháp luật để huy động nguồn lực tài chính đất đai;

(ii) Tổ chức bộ máy thực hiện huy động nguồn lực tài chính đất đai: Đây chính là quá trình tổ chức bộ máy quản lý và thực hiện các hoạt động huy động các khoản thu tài chính từ đất. Đây là một khâu quan trọng, liên quan đế vấn đề con người của công tác quản lý và thực hiện huy động tài chính từ đất;

(iii) Tổ chức thanh tra, kiểm tra việc thực hiện quy định và xử lý vi phạm trong quá trình huy động nguồn lực tài chính đất đai.

3. THỰC TRẠNG THU TÀI CHÍNH TỪ ĐẤT ĐAI CHO NGÂN SÁCH NHÀ NƯỚC CỦA TP HÀ NỘI

Hà Nội là trung tâm chính trị quốc gia, trung tâm lớn về văn hóa, khoa học, giáo dục, kinh tế và giao dịch quốc tế của cả nước. Từ năm 2008, công tác điều chỉnh địa giới hành chính bằng việc sáp nhập Thủ đô Hà Nội (cũ) và tỉnh Hà Tây đã được thực hiện theo Nghị quyết 15/2008/QH12 ngày 29/5/2008 của Quốc hội. Khi đó, Hà Nội là một trong 17 thủ đô có diện tích lớn nhất thế giới, bao gồm 29 đơn vị hành chính cấp huyện, gồm 10 quận, 18 huyện, 1 thị xã, với diện tích tự nhiên 3.344,47 km2, dân số 8.330.834 người (năm 2021).

Tài chính đất đai là một thành phần trong tài chính đô thị của TP Hà Nội - đây là một thành phần quan trọng đóng góp vào ngân sách chung của cả nước. Trong thực tiễn trên khai công tác huy động nguồn lực tài chính đất đai, UBND TP Hà Nội công bố số liệu quyết toán ngân sách năm trước. Về cơ bản, cơ cấu ngân sách thu theo các sắc thuế. Cụ thể, thu trên địa bàn chiếm tỷ trọng lớn chủ yếu từ các hoạt động xuất nhập khẩu, thu nội địa và thu từ dầu thô. Các khu thu từ đất - nguồn lực tài chính liên quan đến đất đai thuộc nguồn thu nội địa (Lê Văn Bính, 2017).

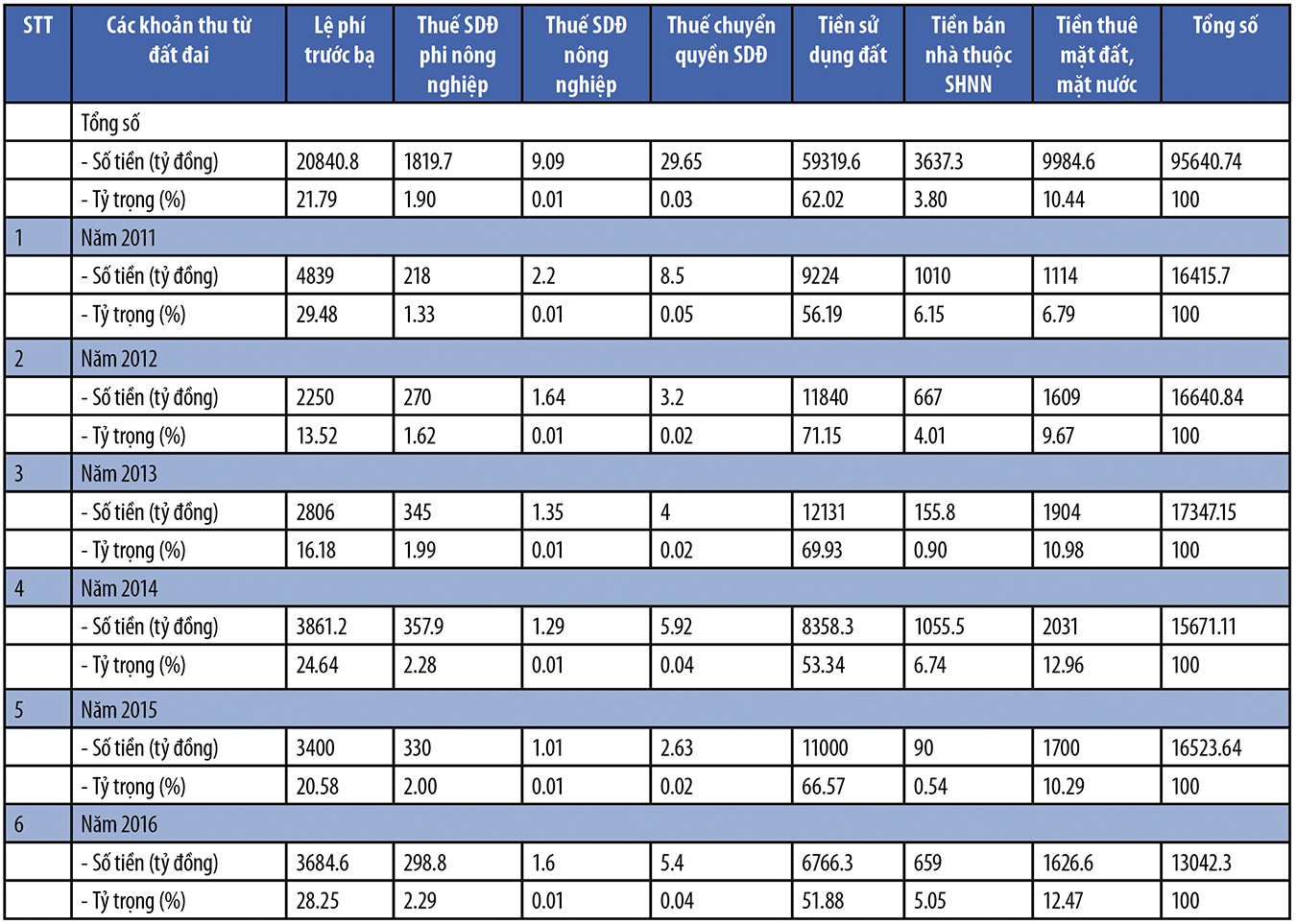

Bảng 1. Kết quả quyết toán thu ngân sách theo sắc thuế liên quan đến đất đai (giai đoạn 2011-2016)

Qua bảng tổng hợp kết quả quyết toán thu ngân sách theo sắc thuế liên quan đến đất đai giai đoạn 2011 - 2016 thấy rằng, phần lớn nguồn thu ngân sách của TP Hà Nội là từ tiền sử dụng đất và lệ phí trước bạ, sau đó là đóng góp cả tiền thuê mặt đất, mặt nước. Đây là thực trạng phản ánh xu hướng trong cơ cấu thu ngân sách Nhà nước từ đất đai của cả nước.

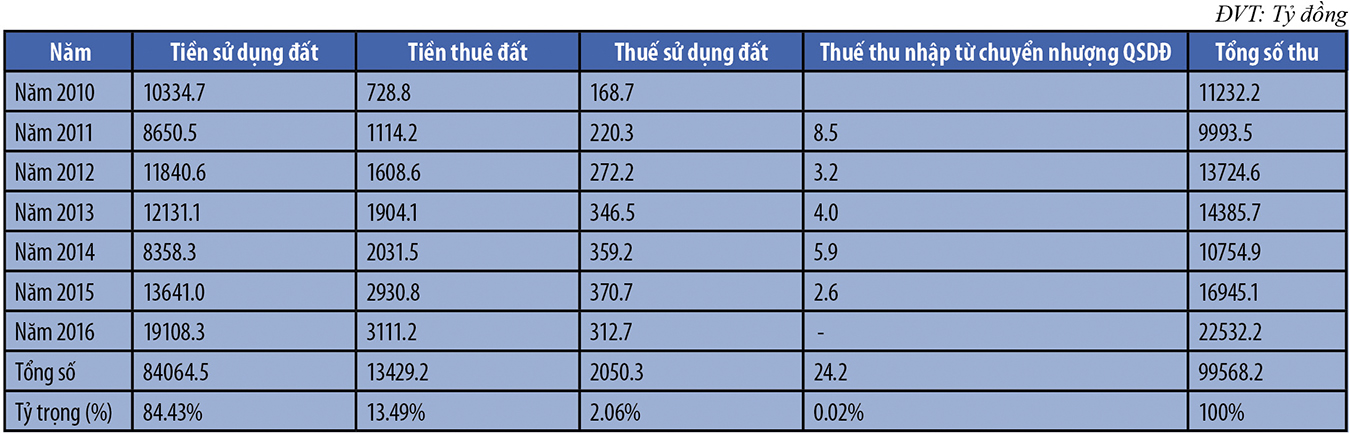

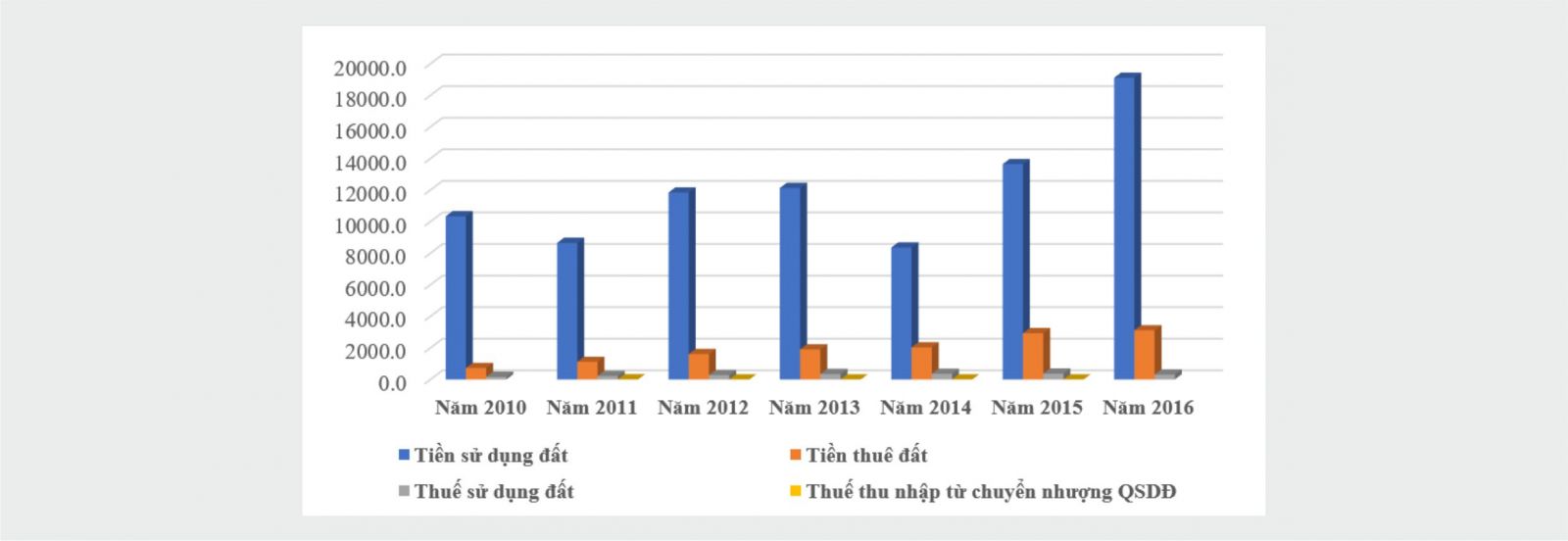

Bảng 2. Kết quả một số nguồn thu ngân sách tài chính trực tiếp từ đất tại Hà Nội (giai đoạn 2011-2016)

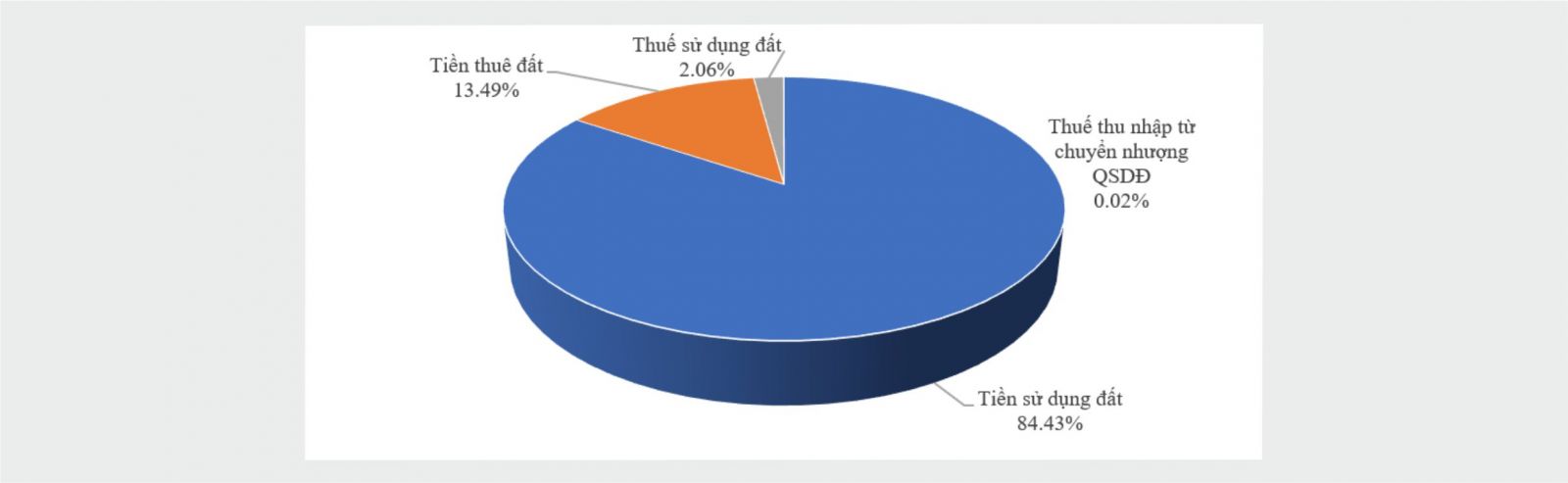

Ngoài ra, khi xem xét và phân tích cụ thể các khoản thu trực tiếp liên quan đất đai của TP Hà Nội thấy rằng, các khoản thu liên quan đến tiền sử dụng đất (bao gồm tiền sử dụng đất khi được nhà nước giao đất có thu tiền SDĐ, cho phép chuyển mục đích sử dụng đất, công nhận quyền SDĐ phải nộp tiền SDĐ) chiếm tỷ trọng lớn so với các khoản thu còn lại (đạt 84,43%), theo sau là các khoản thu tài chính từ tiền thuê đất (chiếm 13,49%), thuế sử dụng đất (chiếm 2,06%) và thấp nhất là thuế thu nhập từ chuyển nhượng QSDĐ (chỉ đạt 0,02%).

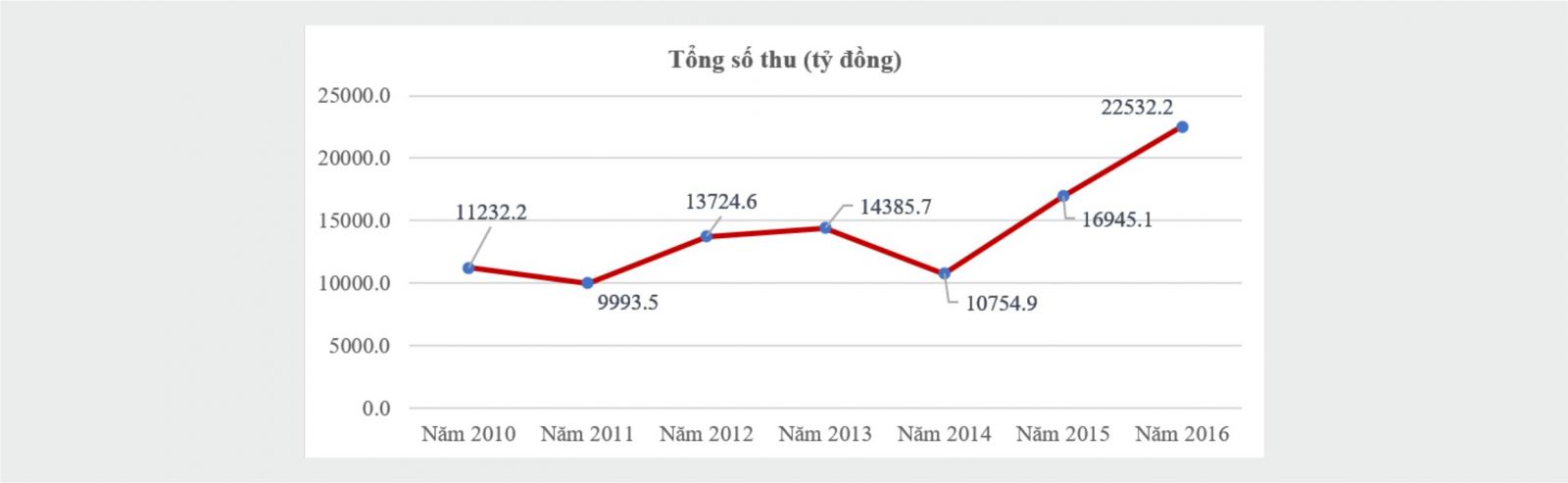

Tuy nhiên, khi xem xét về tổng mức thu trực tiếp từ đất đai qua các năm cho ngân sách Nhà nước TP Hà Nội có sự biến động đáng kể. Trong đó, năm 2011, tổng thu từ đất đai ở mức thấp nhất (chỉ đạt 9.993,5 tỷ đồng) và năm 2016 tổng thu đạt mức cao nhất là 22.532,2 tỷ đồng. Có thể thấy rằng, có 2 năm có nguồn thu từ đất ở mức thấp là năm 2011 và 2014. Đây có thể là do trong thời điểm này tình hình thị trường BĐS - nhà đất tại Hà Nội có sự sụt giảm đã ảnh hưởng đến tổng thu liên quan đến đất đai của thành phố.

Trong hai năm (2015 và 2016), tổng thu từ đất cho thấy sự tăng trưởng đáng kể. Qua sơ đồ phía dưới, có thể thấy, mức thu từ đất năm 2016 tăng gấp 2 lần so với mức thu của năm 2011 và năm 2014. Ngoài ra, trong cơ cấu thu từ đất của các năm cũng ghi nhận sự đóng góp phần lớn của khoản thu từ tiền SDĐ và tiền thuê đất.

Như vậy, kết quả khai thác nguồn lực tài chính đất của TP Hà Nội giai đoạn 2010 - 2016 có sự cải thiện về quy mô thu và cơ cấu thu qua các năm. Tuy nhiên, tổng thu từ đất do hoạt động thu tiền sử dụng đất và chiếm ưu thế - đây là một bất cập, do bởi nguồn thu tài chính này mang tính chất ngắn hạn, thiếu bền vững. Trong khi đó, khoản thu từ thuế sử dụng đất vẫn chiếm tỷ trọng rất khiêm tốn.

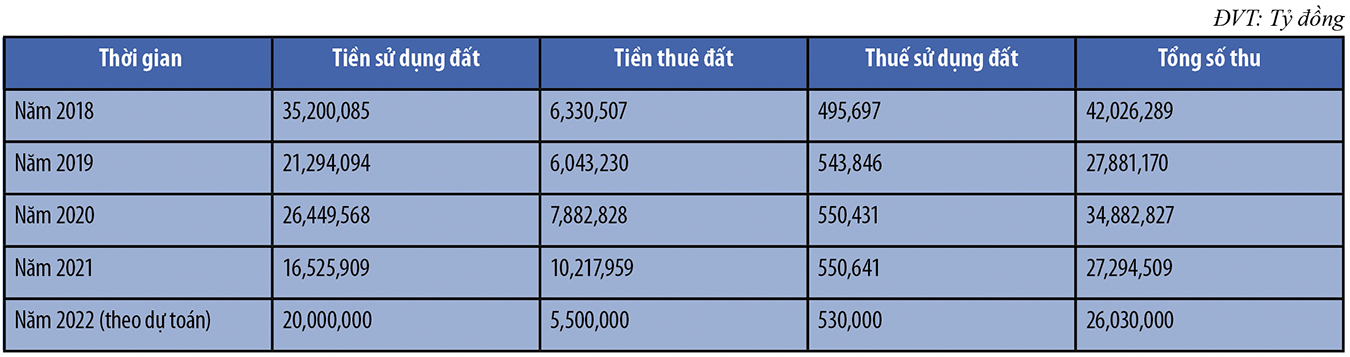

Trong gian đoạn 2018 - 2022, tổng thu ngân sách nhà nước từ đất đai trên địa bàn TP Hà Nội có sự thay đổi đáng kể. Trong đó, năm 2019 do tác động của yếu tố bên ngoài là cho nguồn thu ngân sách từ đất giảm đáng kể so với năm liền kề trước đó.

Ngoài ra, do sự biến động của thị trường BĐS làm cho nguồn thu từ đất trên địa bàn TP Hà Nội biến động khá mạnh giữa các năm trong giai đoạn này. Đáng chú ý, cơ cấu các nguồn thu từ đất trong tổng số thu, giá trị thu từ tiền sử dụng đất vẫn chiếm ưu thế hơn so với các nguồn thu còn lại.

Bảng 3. Tổng thu NSNN từ các khoản thu từ đất tại TP Hà Nội (giai đoạn 2018-2022)

4. MỘT SỐ ĐỀ XUẤT VÀ GIẢI PHÁP TĂNG CƯỜNG NGUỒN THU TỪ ĐẤT ĐAI CHO NGÂN SÁCH TP HÀ NỘI THỜI GIAN TỚI

Trên cơ sở phân tích, đánh giá về hiện trạng nguồn thu tài chính từ đất đai trong ngân sách TP Hà Nội, trong phạm vi bài viết này, tác giả xin đưa ra một số đề xuất, kiến nghị nhằm tăng cường các nguồn thu từ đất đai cho TP Hà Nội trong thời gian tới như sau:

Một là, chính quyền Thành phố cần chủ động điều tiết giá đất trên thị trường thông qua quan hệ cung cầu trên thị trường đất đai - BĐS, đảm bảo xác định giá đất trong thực hiện quan hệ thu tài chính đất đai theo nguyên tắc thị trường có sự điều tiết của nhà nước.

Hai là, UBND Thành phố cần đẩy mạnh quá trình tạo quỹ đất sạch để thực hiện đấu giá đất và đấu thầu các dự án có sử dụng đất nhằm tăng thu tài chính từ đất đai.

Ba là, áp dụng các biện pháp điều tiết và thúc đẩy thị trường BĐS phát triển lành mạnh. Đây là cơ sở giúp duy trì ổn định các khoản thu tài chính từ đất đai và BĐS của thành phố.

Bốn là, khẩn trương nghiên cứu xây dựng và ban hành hệ thống chỉ số đánh giá thị trường đất đai - BĐS trên địa bàn TP Hà Nội. Từng bước, công bố và cập nhật sự thay đổi giá đất đai trên thị trường của các loại đất cụ thể. Đây là cơ sở quan trọng thực hiện xây dựng kế hoạch và lập dự toán thu ngân sách nhà nước từ đất đai.

Năm là, tăng cường và nâng cao năng lực tổ chức thực hiện các chính sách thu tài chính về đất đai. Theo đó, cần đẩy mạnh ứng dụng công nghệ và nâng cao năng lực hoạt động của hệ thống định giá đất và các công cụ hỗ trợ tài chính. Bên cạnh đó, cần rà soát lại việc quản lý sử dụng đất đai trên toàn thành phố; Tập trung đẩy mạnh cải cách thủ tục hành chính về đất đai, tập trung tháo gỡ vướng mắc trong khâu tổ chức thực hiện giao đất, cho thuê dất, đấu giá quyền dụng đất và định giá đất cụ thể.

Thành phố cần đa dạng hóa các hình thức khai thác nguồn thu tài chính từ đất đai phù hợp với cơ chế thị trường như đổi đất lấy hạ tầng, xử lý các trường hợp chuyển mục đích sai quy định làm thu ngân sách Nhà nước.

ThS Nguyễn Huy Linh

Công ty CP Tập đoàn Địa ốc Fuji

TÀI LIỆU THAM KHẢO

1. Báo cáo Công bố công khai quyết toán ngân sách qua các năm của UBND TP Hà Nội.

2. Lê Văn Bính (2017), Phân tích các nhân tác động tới giá BĐS trong việc thực hiện chính sách tài chính - Nghiên cứu trên địa bàn TP Hà Nội, Luận án tiến sĩ, Trường Đại học Kinh tế Quốc dân

3. Nguyễn Thanh Lân (2018), Bàn về chính sách điều tiết giá trị gia tăng từ đất tại Việt Nam, Tạp chí Tài chính, Kỳ 2, Tháng 7/2018 (685), trang 16-19.

4. Peterson, G. E., & Kaganova, O. (2010). Integrating land financing into subnational fiscal management. The World Bank.

5. Williamson, I., Enemark, S., Wallace, J., & Rajabifard, A. (2010). Land administration for sustainable development (p. 487). Redlands, CA: ESRI Press Academic.

6. Zhong, T., Zhang, X., Huang, X., & Liu, F. (2019). Blessing or curse? Impact of land finance on rural public infrastructure development. Land Use Policy, 85, 130-141.

Theo Tạp chí Xây dựng